شایعاتی در ماههای اخیر دربارۀ سقوط احتمالی پوند لبنان منتشر شده است. ریاض سلامه، رئیس بانک مرکزی، در میانۀ سپتامبر، وادار شد خبر استعفا و بیماری خود را رسماً تکذیب کند. میشل عون، رئیسجمهور لبنان، نیز اعلام کرد پوند لبنان باثبات است و کشور به سمت ورشکستگی پیش نمیرود. این دو موضوع برای همه لبنانیهایی که میدانند این کشور زیر بار سنگین بدهیها قرار دارد، واقعاً به هم مرتبط است.

بدهی لبنان در سال 2017، با 80 میلیارد دلار، معادل 150 % تولید ناخالص داخلی (51.85 میلیارد دلار)، پس از ژاپن و یونان، سومین بدهی در جهان است. اگر در سالهای آینده کوششی نشود، اقتصاددانان انتظار دارند این نسبت تا سال 2021 به 160 % و چهبسا بالاتر برسد. سیبیل رزق، مدیر بخش سیاستگذاری عمومی در سازمان غیردولتی «کلنا ارادة»، میگوید «برای اصلاحات اقتصادی با پشتیبانی و تأمین مالی شمار زیادی از چهرههای جامعۀ مدنی لبنان کار میکند، چراکه بار بدهی لبنان آنقدر زیاد شده که سیاست اقتصادی و مالی کل کشور را گروگان گرفته است».

دور باطل بدهی

خدمات بدهی، یعنی سودی که دولت لبنان به بدهی خود میپردازد، در سال 2018 به 5 میلیارد دلار رسید. این مبلغ معادل 25 % بودجۀ سالانه لبنان است که 19.1 میلیارد دلار در سال 2018 برآورد شده است (البته دولت لبنان بودجۀ رسمی خود را منتشر نکرده است). اقتصاددانان صندوق بینالمللی پول برآورد میکنند این اقدام ممکن است تا سال 2021، 60 % از بودجۀ دولت را تشکیل دهد که البته بعید است.

دولت برای اینکه بتواند درعینحال بدهی را بپردازد و مخارج بودجه را تأمین کند، به درآمدهای مالی نیاز دارد. درآمد امروز کمتر از مخارج است: مالیات (مالیات بر ارزشافزوده و گمرک) و درآمد ادارات و دارایی دولتی (کازینوی لبنان و مخابرات) در سال 2018 به 12 میلیارد دلار رسیده است. بنابراین، کسری بودجه به حدود 7 میلیارد دلار خواهد رسید؛ یعنی 37 % از مخارج بودجۀ امسال نیز بر بدهی لبنان تأثیر خواهد گذاشت.

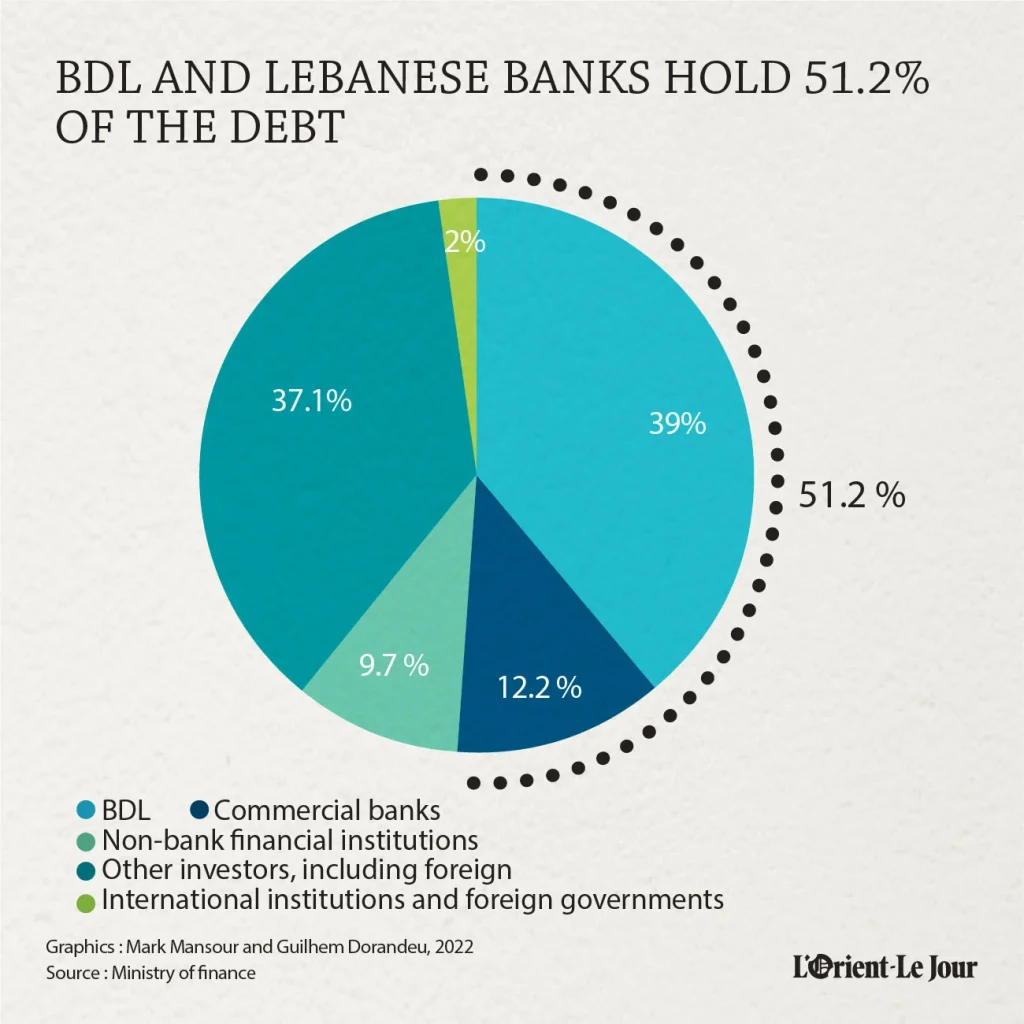

به سخن دیگر، دولت لبنان سالانه برای تأمین مالی خود اوراق بهادار منتشر میکند. این بدهی به پوند لبنان 60 % و دلار 40 % است و با بهرۀ نسبتاً بالا 9 % نسبت به پوند لبنان و 7 % نسبت به دلار پرداخت میشود تا سرمایهگذاران را جذب کند. بانکهای لبنانی و بانک مرکزی بیشتر این بدهی را تضمین کرده اند و این دو اکنون بیش از 85 % آن را در اختیار دارند.

بانکهای لبنانی میتوانند بدهی بخرند، زیرا از نظر سپرده غنی هستند. حجم سپردههای بخش بانکی در لبنان حدود 200 میلیارد دلار یا نزدیک به 4 برابر حجم اقتصاد داخلی در سال 2017 است. حدود 40 % از حجم این سپردهها متعلق به مهاجران لبنانی است که جذب این سپردهها به دلیل نرخ بهرۀ بالا در لبنان در مقایسه با دیگر کشورها شدهاند. بیش از 80 % سپردههای لبنان به دلار است. تا اینجا، همه چیز بر وفق مراد بوده است.

روزالی برتیر، تحلیلگر مرکز پژوهشهای Synaps در مصاحبهای توضیح میدهد: «هجوم سپردهها برای تأمین مالی بدهی و تراز پرداختها (11.6 میلیارد دلار در سال 2016) به ارز سخت نیازمند است. بااینحال، این کشور 80 % کالاهای مصرفی را وارد میکند و آنها را به ارز (غالباً به یورو و دلار) پرداخت میکند و مشکل اصلی همینجاست. صندوق بینالمللی پول معتقد است برای تأمین مالی کسری تجاری و افزایش سود بدهی دولت، کشور نیاز به افزایش ۶ یا ۷ درصدی سپردههای دلاری یعنی سالیانه ۶ تا ۷.۲ میلیارد دلار دارد.

بااینحال، سپردهها در سالهای اخیر و به دلایل گوناگون افزایشیافته اند، اما با نرخ کمتر. نرخهای بهره بهویژه نرخهای بهرۀ آمریکا افزایشیافته است. ریسک کشور بالاست. روزالی برتیر میگوید: «به طور خلاصه، اقتصاد لبنان تحت سلطۀ دلار است و بیش از آنکه بتواند دلار جذب کند، برای آن هزینه میکند». بنابراین خطر سقوط ارز وجود دارد.

پیوند پوند لبنان به دلار در سال 1997 با نرخ 1507.5 پوند به یک دلار ثابت شد که به آن نظام نرخ ثابت ارز میگویند. این بهاندازهای در زندگی مردم جاافتاده که اقتصاد با هر دو ارز عمل میکند؛ کمابیش در هر فروشگاهی در کشور میتوانید به دلار یا پوند پرداخت کنید و تضمین کنید که این پول قابلمعامله است. با وجود این، این پیوند به توانایی بانک مرکزی برای تضمین برابری بین دو ارز مرتبط است. ازاینرو، بانک مرکزی همیشه میکوشد ذخایر دلاری کافی برای خرید پوند داشته باشد و بالعکس.

امروزه هیچکس میزان دقیق ذخایر ارزی بانک مرکزی را که آمار دقیقی منتشر نمیکند، نمیداند. از سوی دیگر، آنچه مسلم است افزایش آهستۀ سپردههای دلاری، این ذخیره را در معرض خطر قرار میدهد و در نتیجه توانایی بانک مرکزی برای پشتیبانی از پوند را به خطر میاندازد.

تداوم استقراض

متأسفانه، این کشور ثروت کافی برای پسانداز و پر کردن خزانۀ خود تولید نمیکند. رشد اقتصادی بسیار ضعیف است (پیشبینی میشود امسال کمتر از 2 % باشد)، نرخ تورم به اعداد بیسابقه (6.3 % در هشتماهة نخست 2018) رسیده و زیرساختها (راه، ارتباطات، آب، مدیریت پسماند) به تعمیر، نگهداری و نوسازی فوری نیاز دارند، بهویژه پس از هجوم بیش از یک و نیممیلیون پناهندۀ سوری از سال 2011 تقویت زیرساختها یک نیاز فوری است. افزون بر این، سرمایهگذاریهای مولد کمتر از 1% تولید ناخالص داخلی را تشکیل میدهند، درحالیکه میانگین جهانی این نسبت 8.2% است.

سیبیل رزق میگوید: «مشکل امروز به جلو راندن دوبارۀ چرخدندههای رشد ناشدنی شده است. بنیانهای رشد اقتصادی بسیار سست هستند. سرمایهگذاریهای بزرگی باید در زیرساختهای فیزیکی و نهادی انجام شود». بر پایۀ اجلاس CEDRE که در آوریل گذشته برگزار شد، 11 میلیارد دلار وام با نرخ بهره نسبتاً مناسب به لبنان وعده داده شد. هدف در آن زمان به طور خاص گردآوری منابع مالی برای توسعۀ زیرساختها و احیای اقتصاد بود. سیبیل رزق دربارۀ این موضوع اظهارنظر میکند و میگوید: «این یک بدهی جدید است که بدون برنامهریزی برای بازسازی مالی دولت در بلندمدت، قابل تداوم نیست».

امروزه بحث در باب پایداری بدهی لبنان در بلندمدت و در نتیجه کاهش نسبت بدهی به تولید ناخالص داخلی است. هدف اجلاس CEDRE افزایش تولید ناخالص داخلی است، اما جایگزین دیگری نیز وجود دارد و آن کاهش بدهی لبنان است. بنابراین، دولت میتواند بین اقدامات مالیاتی (افزایش بحثبرانگیز مالیات بر ارزشافزوده از 10 % به 11 % در سال 2017) و محدودیتهای بودجه (بهویژه با کاهش هزینههای حقوق و خدمات عمومی) یکی را برگزیند.

بااینحال، فارغ از اینکه دولت بسیار دیر، پنج ماه پس از انتخابات مجلس، تشکیل شد، کشور به یک نظام مزمن فساد و خویشاوندسالاری دچار است که کار را برای اصلاحات پیچیدهتر میسازد. برای نمونه، کمتر از 65 % قبوض برق در برخی مناطق کشور گردآوری میشود، درحالیکه دولت این وجوه ازدسترفته را به شرکت برق لبنان پرداخت میکند. این مبلغ 7 % از بودجۀ سال 2018 را تشکیل میدهد. نمونهای دیگر، مالیات بر ارزشافزوده بر روی فاکتورهای اعلام شده گردآوری میشود. با وجود این، بیشتر شرکتها در لبنان دارای «سابقۀ سفید و سیاه» هستند که به آنها امکان میدهد کمترین مقدار مالیات بر ارزشافزوده را به دولتی حقیقتاً فاسد بپردازند (رتبۀ لبنان در نرخ فساد 136 از 176 است).

دربارۀ کاهش میزان حقوق ادارات دولتی که 35 % از بودجۀ دولتی را تشکیل میدهد، مقیاس حقوق در سال گذشته افزایش یافت و مشاغل جدید ایجاد شد. بر پایۀ تحلیل سیبیل رزق، «میزان حقوق و دستمزد نشاندهندة بار سنگینی بر مالیۀ دولت است. در طول سالیان متمادی، اشتغال در بخش دولتی مبنای انتقال وجوه دولتی جهت حمایت اجتماعی از مردم بوده است».

یک موهبت به بانکها

راهحلی برای کاهش حجم بدهی لبنان وجود دارد و هنوز کسی جرئت گفتن آن را ندارد. این در بازسازی بدهی لبنان از طریق توافق مشترک با بستانکاران است. این میتواند به معنای برنامهریزی مجدد بدهی، کاهش نرخ بهره و چهبسا کاهش بدهی باشد. بیشتر بدهیهای لبنان (بیش از 85 %) در اختیار بانکهای لبنان و بانک مرکزی است. این بدان معناست بیش از 60 % از سهام بانکهای تجاری لبنان را بدهی لبنان تشکیل میدهد. سهم بدهی در سود بانکها معلوم نیست اما تصور اینکه برخی بانکها از بین 52 بانک لبنانی، جز به برکت بدهی به سودی نمیرسند، سخت نیست.

پیوند بین بانکهای لبنان و دولت قوی است، زیرا هر دو طرف برندۀ چنین نظام مالی هستند و هیچ یک از آنها منفعتی در فروپاشی یا اصلاح آن ندارند. نسیب غبریل، مدیر تحقیقات و تحلیل اقتصادی بیبلوس بانک، میگوید: «به همین دلیل، سناریویی مشابه یونان یا ترکیه وجود دارد که در آن بستانکاران بینالمللی بر کشور ورشکسته فشار میآورند تا اصلاحات سختگیری را انجام دهد و این موضوع بیشتر مردم را درمانده ساخته و منجر به کاهش سریع ارزش پول میشود. ما در آستانۀ چنین وضعیتی قرار داریم. بنابراین، دولت ضمن استقراض از بانکهای داخلی وام به آنها سخاوتمندانه سود میرساند، همان گونه در چند دهۀ گذشته انجام داده است».

سیبیل رزق توضیح میدهد: «مسئلۀ اصلاحات ساختاری هنوز تابو است. زیرا فرض بر این است که یک اجماع سیاسی دربارۀ چگونگی توزیع زیانها وجود دارد. پس گزینهای که در اولویت قرار دارد، گزینۀ خرید زمان از طریق عملیات نقدی است که هر چقدر بگذرد هزینۀ آن برای کشور بیشتر میشود». روزالی برتیر توضیح میدهد: «این مسئله اعتماد است. امروزه حفظ نظام نرخ ثابت ارز تصویری از ثبات ارائه میدهد. تا زمانی که ریاض سلامه، رئیس بانک مرکزی که 25 سال این سمت را بر عهده داشت، در این مسند باشد، اعتماد به ثبات پوند وجود دارد. روزی که این اعتماد از بین برود، همه چیز امکانپذیر خواهد بود: مثلاً اگر بانکها از استقراض از یکدیگر خودداری کنند، با مشکل نقدینگی مواجه میشویم و با سناریویی مشابه مواجه خواهیم شد و نظام مالی کاملاً کوچک میشود؛ مشابه رخدادی که در بانک Lehman Brothers افتاد».

نسیب غبریل برای کاهش این خطر میگوید: «پیوند بین نرخ مبادله لیر و دلار در گذشته بر چهار شوک غلبه کرده است. ترور رفیق حریری در سال 2005، جنگ ژوئیه 2006 با اسرائیل، سقوط دولت سعد حریری در ژانویه 2017 و استعفای سعد حریری در نوامبر 2017. تنها دو رویداد نخست باعث فشار بر پوند لبنان شد. نظام نرخ ثابت ارز هر بار با وجود نشت سرمایه که همیشه بهسرعت با آن مقابله میشد، تداوم یافت. بنابراین، باید شوکی قویتر از ترور نخستوزیر یا جنگ برای تهدید پوند رخ دهد».

هزینۀ هنگفت برای اقتصاد

چیزی که بسیاری از لبنانیها به آن التفات ندارند، این است که همه بهگونهای از نظام تعیین نرخ ارز سود میبرند. پوند لبنان بیش از حد ارزشگذاری شده است. روزالی برتیر توضیح میدهد اگر پوند شناور میشد، لبنانی برای منقوشه، غذای اصلیشان، بهجای 1000 پوند باید بسیار بیشتر پول میدادند و این یک فاجعه برای طبقۀ متوسط و فقیر خواهد بود.

چیزی که اوضاع را بدتر میکند این است که بانکها نمیتوانند سرمایهگذاری مولد را برای شرکتها تأمین کنند، هرچند این کار برای اقتصاد ضروری است، زیرا آنها درآمد آسانی از بدهیهای دولت به دست میآورند. نرخ بهرۀ وام به شرکتهای کوچک و متوسط بهاندازهای بالاست که بسیاری را ناامید میکند: دستکم 12 % سود وام به دلار و 14 % وام به پوند لبنان در یکی از بزرگترین بانکهای لبنان.

مشکل این است که بنبست سیاسی و اقدامات بانک مرکزی برای پرهیز از بحران تنها مشکل را به تعویق میاندازد و وزن بدهی را به نسلهای آینده منتقل میکند. سامی مقدسی، استاد اقتصاد دانشگاه آمریکایی بیروت میگوید: «از پایان جنگ داخلی، اگر از دو سال نخست پس از جنگ صرفنظر کنیم، دولتهای متوالی بدون محاسبه و بدون توجه به انضباط مالی عمل کردهاند».

لبنان تجارب زیادی دارد که به آن امکان یافتن راهحلهایی میدهد اما متأسفانه برای اجرای آن فاقد حکمرانی است. لبنان بر پایۀ شاخص بانک جهانی، از نظر حکمرانی در رتبۀ 140 قرار دارد. حتی اگر راهحلهایی وجود داشته باشد و اجرای آنها هر چقدر آسان یا سخت باشد، بدون حکمرانی، هر اصلاحی ناشدنی است.

امروز لبنان در میانۀ بحران، فساد و اتلاف منابع، فلج شده است و راههای بالقوه اندکی برای برونرفت از بحران وجود دارد. تاکنون نظام مالی همچنان انعطافپذیر بوده است و با اطمینانی که بر چند شوک غلبه کرده است پشتیبانی میشود. اما این وضعیت قابل تداوم نیست و هیچکس نمیتواند بگوید چه زمانی این اعتماد از بین میرود یا چه زمانی نظام فرومیپاشد.

منبع: اورینت21